Este es el impacto de la transición energética en precios de energía en América Latina

Fitch Ratings en un reciente informe sobre transición energética expuso que la composición del mercado de energía combinada en América Latina se inclina hacia las fuentes de energías renovables con un 37 % de energía hidráulica, un 14 % de energía eólica, un 10 % de energía solar y un 28 % de gas natural, mientras que en el mundo el 37 % de la energía combinada es hidráulica, eólica y solar y 23 % gas natural.

Sin embargo, la matriz energética es heterogénea entre los países de la región, oscilando entre los 115 gigavatios (GW) de capacidad hidroeléctrica de Brasil (57 % de la matriz) y los 38 GW de capacidad de gas natural de México (55 % de la matriz).

Esto se traduce en un camino de transición energética diferenciado para cada país, de acuerdo con Fitch Ratings.

Si bien el carbón solo representa el 2 % de la cantidad de energía que produce América Latina, se concentra principalmente en Chile, con 5,7 GW de capacidad instalada a diciembre de 2022 (30 % de la matriz).

Chile también tiene el plan más ambicioso de la región para desmantelar 1,5 GW a base de carbón en los próximos tres años y lograr el desmantelamiento total de sus plantas de carbón para 2040.

En este escenario, la calificadora de riesgo indicó dos similitudes en los planes de transición energética para los países de la región:

- Las inversiones se centran en desarrollar tanto energía eólica como solar, incluidas pequeñas plantas solares y generación distribuida

- La capacidad de las líneas de transmisión (es decir, restricción) ha sido un riesgo subestimado.

Recomendado: 6 propuestas del senador David Luna para impulsar la transición energética en Colombia

Como los nuevos desarrollos de energía eólica y solar suelen realizarse en áreas físicamente distantes de los centros de consumo, la capacidad de transmisión se está convirtiendo en un riesgo recurrente, porque la red existente podría no tener capacidad suficiente para atender el aumento de la oferta, especialmente durante las horas pico.

La entidad indicó que ha visto ejemplos, como el de Chile, con un efecto de desacoplamiento: por ejemplo, una alta diferencia de los precios entre los nodos de inyección y de retiro de energía.

En México, las limitaciones en las operaciones de la red en la región de Oaxaca, conocida por su capacidad de recurso eólico, están provocando derrames de energía.

Finalmente, Brasil presentó cierta volatilidad en los precios spot intradía en medio de temperaturas inusualmente altas en septiembre y octubre, mientras que sus embalses hidroeléctricos se mantuvieron altos en la región Centro-Sur frente a una sequía en la región norte.

Otra cuestión relacionada con la ejecución del plan de transición energética es la rapidez con la que se construye la infraestructura solar y eólica, que tarda de dos a tres años, en comparación con los siete u ocho años que tarda una línea de transmisión a gran escala en llevar la energía a donde necesita llegar.

Por ejemplo, la línea de transmisión Kimal Lo Aguirre en construcción en Chile conectará el norte, donde se está desarrollando la mayor parte de la nueva capacidad solar, y el centro, donde el consumo es mayor. Aun así, se espera que esta línea de 1.500 kilómetros (km) esté terminada a finales de 2029, lo que obligará a la operación del sistema a encontrar una solución provisional.

De igual forma, hay un retraso en la construcción de los proyectos de capacidad renovable adjudicados en 2019 en Colombia. Esta fue una subasta histórica para desplegar energía eólica y solar, respaldada por acuerdos de compra de energía (PPA) a 15 años, pero la falta de conectividad ha sido un cuello de botella para su ejecución.

Por lo tanto, Fitch considera que la planificación temprana es clave para que la región aproveche su potencial renovable para desarrollar nuevas oportunidades de negocio que surgirán a medida que el mundo se centre en lograr objetivos netos cero.

“Si bien el ritmo de las nuevas tecnologías, como el hidrógeno verde, aún es incierto, hemos visto indicios de un rápido despliegue de la energía solar fotovoltaica (FV) a gran escala en los últimos diez años, impulsado por una caída del 90 % del costo de alrededor de US$1 por vatio”, destacó la calificadora.

Es por eso que Fitch Ratings describió las características y la planificación de cada uno de los países clave de la región:

Características clave del mercado de cada país de América Latina en medio de la transición energética

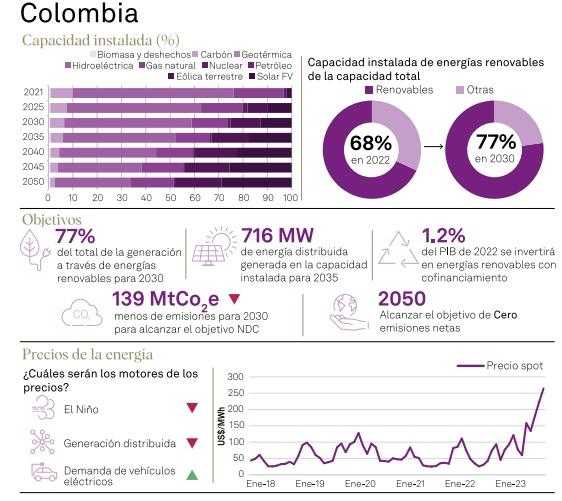

Colombia

Los precios de la energía en Colombia están determinados principalmente por las condiciones hidrológicas, y se espera que esto continúe en el corto a mediano plazo a medida que el proyecto hidroeléctrico de 2,4 GW de Hidroituango entre en operaciones.

En este contexto, se espera que los precios de la energía en Colombia disminuyan en el corto plazo a medida que aumenten los niveles de los embalses debido al evento climático de La Niña.

Sin embargo, si eventos climáticos de escasas precipitaciones, como El Niño, hacen que los precios se recuperen, será necesario utilizar energía térmica y no hay suficiente capacidad solar y eólica instalada para cubrir completamente las necesidades del sistema en caso de que se presente una temporada de sequía.

En el largo plazo, después de agregar capacidad hidroeléctrica al sistema, la nueva capacidad renovable no convencional debería cubrir el crecimiento de la demanda, disminuyendo y estabilizando los precios en el largo plazo, principalmente, a través de las ya fomentadas subastas reguladas de energía renovable y el esquema de PPA emergente.

Sin embargo, se necesitarían importantes inversiones en el sistema de transmisión para evitar intermitencias en la red.

Argentina

Dada la incertidumbre política y regulatoria en el país, los precios de la energía son en su mayoría discrecionales del gobierno sin un factor claro, y esperamos que esto continúe en el corto a mediano plazo.

Además, prevemos que el suministro de energía siga dependiendo de la generación a gas y a petróleo.

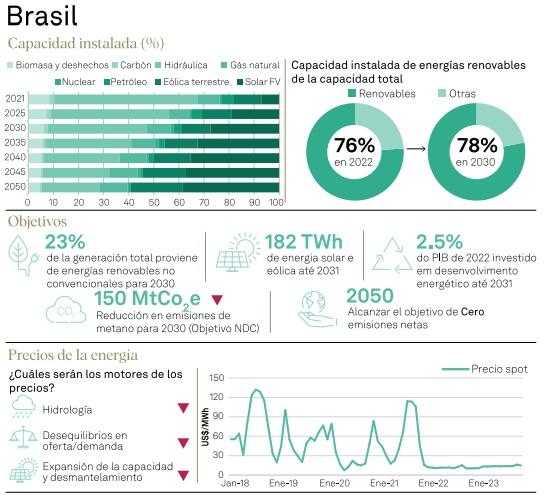

Brasil

La matriz energética de Brasil está sesgada principalmente hacia las energías renovables, con un 59 % de su capacidad instalada hidráulica, un 14% eólica y un 5% solar en el sistema interconectado.

Eso reduce la dependencia del país de los combustibles fósiles y contribuye a reducir las emisiones de carbono.

Las condiciones hidrológicas son el principal impulsor de los precios spot en el corto plazo. Desde octubre de 2021, el embalse del país comenzó a recuperarse después de una de las peores sequías jamás vistas.

Por ejemplo, el embalse Sudeste/Medio Oeste, responsable de aproximadamente 70 % de la capacidad de almacenamiento de Brasil, está al 66 % de su capacidad (frente a aproximadamente el 50 % en 2022 y el 20 % en 2021), lo que es más que suficiente para hacer frente a las necesidades energéticas del país hasta finales de 2024.

Esto contribuyó a una caída constante en los precios spot promedio de la energía, que alcanzaron el mínimo regulatorio de 55,7 reales brasileños (R$)/megavatio hora (MWh) en 2022 y R$69/MWh en 2023.

A pesar de los recientes picos en los precios spot de la energía por hora debido a la escasez excepcional de suministro y a una mayor demanda de carga causada por temperaturas más altas (especialmente al final de la tarde, cuando la generación solar disminuye).

“Esperamos que el exceso de oferta de energía y la hidrología favorable sigan beneficiando bajos precios de la energía, entre R$110/MWh y R$130/MWh a medio y largo plazo. Según el regulador del sector energético de Brasil, Aneel, hay 155 GW de proyectos aprobados, pero aún no construidos, lo que representa aproximadamente el 78 % de la capacidad instalada actual del país”, precisó Fitch Ratings.

Según la entidad, es posible que parte de estos proyectos no funcionen considerando los bajos precios actuales de la energía y el crecimiento aún leve del PIB en Brasil, que se espera esté entre 1,5 % y 2,0 % a partir de 2024.

Eso debería traducirse en un crecimiento máximo de la demanda de electricidad de alrededor de 3 % anual hasta 2032, según el Plan Decenal de Expansión Energética 2032 emitido por la Empresa de Pesquisa Energética.

La demanda de energía en Brasil ha crecido lentamente, registrando un aumento acumulado de 10 % en 2013-2022, mientras que la capacidad instalada del país creció alrededor de 50 % en el mismo período.

“Aun así, esperamos que las energías renovables no convencionales sigan impulsando el crecimiento de la capacidad instalada del país en los próximos años”, afirmó Fitch.

En el Plan Decenal de Expansión Energética, la energía eólica y solar (incluida la generación distribuida) deberían agregar 32 GW de capacidad al sistema interconectado hasta 2032.

Por ejemplo, la generación distribuida, que consiste en proyectos solares fotovoltaicos más pequeños conectados directamente a la red y cerca de los centros de consumo, está experimentando un auge desde los últimos años, gracias a los incentivos fiscales.

Cabe recordar que Brasil alcanzó aproximadamente 25 GW de capacidad instalada de paneles fotovoltaicos en noviembre de 2023 (frente a 1 GW en 2019) y se prevé que agregue otros 23 GW hasta 2032.

Además, el Congreso está discutiendo actualmente el marco regulatorio para el desarrollo de la energía eólica marina, que debería agregar capacidad para impulsar también el aumento de las energías renovables en la matriz energética de Brasil en el mediano plazo.

Ante la continua expansión intermitente de la capacidad, Fitch considera que el desafío de Brasil será continuar invirtiendo en capacidad de transmisión para fomentar la interconectividad del sistema y mejorar la fiabilidad del sistema.

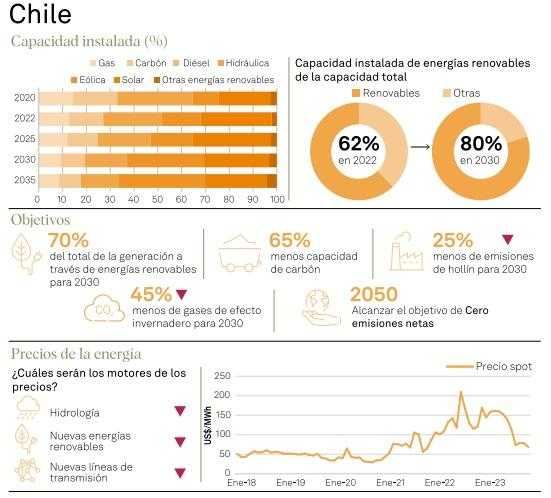

Chile

El mercado eléctrico chileno está dominado por una matriz energética hidrotérmica. Esto lo hace dependiente de los precios de las materias primas y su disponibilidad, así como de la producción hidroeléctrica.

Por lo tanto, los precios de la energía siguen una tendencia estacional, con precios más bajos durante las temporadas de lluvias y precios más altos durante las de sequía.

No obstante, a medida que el país continúa su ambicioso plan de transición energética hacia las energías renovables, la inclusión de nuevos proyectos de fuentes de energía renovable (FER) será un factor clave para los precios de la energía en Chile.

“Esperamos alrededor de 6 GW de nueva capacidad en los próximos tres años, de los cuales alrededor de 90% procederán de recursos solares y eólicos, junto con el desmantelamiento de 1,5 GW de plantas de carbón. En este contexto, esperamos una disminución de los precios de la energía en el mediano plazo a medida que ingrese nueva capacidad renovable al sistema y siguiendo nuestras expectativas de una disminución de los precios de las materias primas para el resto de 2023 y 2024, en comparación con 2022”, expuso la calificadora.

Finalmente, debido a su geografía y concentración en algunas regiones de fuentes de generación y demanda, el país depende fuertemente de su sistema de transmisión, que se encuentra relativamente limitado desde hace años por la falta de inversiones en refuerzos clave.

Por lo tanto, el desacoplamiento de los precios de producción se está produciendo en diferentes regiones y existe una diferencia significativa entre los precios de captura y los precios de carga base. Además, se espera que esto continúe en el corto y mediano plazo a medida que la nueva capacidad renovable supere los refuerzos en la red.