Fitch Ratings reitera riesgos sobre principales bancos en Colombia para 2024

La agencia Fitch Ratings lanzó un nuevo informe sobre el sector bancario colombiano, considerando la disminución del gasto de los hogares, la inflación elevada y las altas tasas de interés, así como la volatilidad del mercado debido a las reformas planificadas por el Gobierno de Gustavo Petro que sustentaron el desempeño financiero más débil del sistema en 2023.

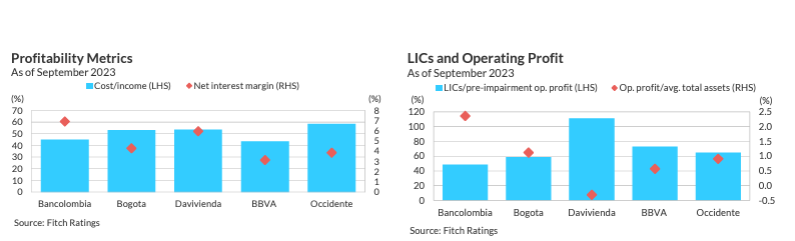

Para la mayoría de los principales bancos, los ratios financieros disminuyeron drásticamente debido al deterioro de la calidad de los activos y altos costos de financiamiento en medio de un entorno operativo (EO) desafiante.

De esta manera, las calificaciones de viabilidad (VR) de los cinco principales bancos: Bancolombia, Davivienda, Banco de Bogotá, BBVA Colombia y Banco de Occidente podrían verse presionados como resultado de un deterioro prolongado del EO que conduzca a un debilitamiento significativo de la calidad de los activos o los índices de rentabilidad, lo que resultaría en una erosión de los colchones de capital en el mediano plazo.

Las VR de estos bancos (y las calificaciones de incumplimiento del emisor [IDR]) también son sensibles a una acción negativa de calificación soberana, aunque este no es el escenario base de Fitch Ratings.

Sus participaciones en el mercado de activos oscilaban entre el 6 % y el 2 7% del sistema bancario colombiano y, en conjunto, representaban alrededor de dos tercios de los activos del sistema. Los cinco son bancos universales y sus activos totales oscilan entre US$16.300 y US$83.400 millones a septiembre de 2023.

Fitch espera que el OE se mantenga estable en 2024 debido a un menor crecimiento del PIB, una inflación que disminuye pero se mantiene por encima del objetivo del 3 % del banco central, una lenta disminución de los costos de financiamiento y una mejora gradual de la calidad de los activos después de alcanzar su punto máximo en el segundo semestre de 2023. Además, la exposición a los mercados globales y la incertidumbre política probablemente seguirán desafiando el crecimiento económico. Fitch cree que la capitalización sostenida, la rentabilidad resiliente y las reservas adecuadas brindan suficiente resiliencia a los bancos mientras continúan navegando por el estrés.

Recomendado: Asobancaria alerta por fuertes pérdidas de bancos y caída de la cartera, pero niega crisis

Deterioro de los ratios financieros de bancos en Colombia

Los ratios financieros clave se deterioraron drásticamente en 2023 para la mayoría de estos bancos debido a la calidad de los activos y los altos costos crediticios y de financiamiento en medio de un OE desafiante.

La perspectiva para el sector bancario colombiano se cambió a neutral para 2024, ya que se espera que el crecimiento del crédito se recupere ligeramente de la desaceleración experimentada en todas las clases de activos minoristas y comerciales en respuesta a los 1.150 puntos básicos acumulados de aumentos de tasas desde septiembre de 2021 y el mercado minorista no garantizado y el crecimiento de los préstamos en 2022, lo que afectó materialmente los costos crediticios en el sistema durante 2023.

En opinión de Fitch, los aumentos de los costos de financiamiento y crédito se están moderando debido a una política monetaria menos restrictiva, por lo que el impacto de tasas de interés más bajas en una mejor capacidad de pago respaldaría la capacidad financiera del sistema.

De los cinco bancos, sólo las perspectivas de calificación de Davivienda (IDR y calificaciones en escala nacional) fueron revisadas a Negativa desde Estable.

La perspectiva negativa refleja un riesgo a la baja, ya que un deterioro significativo de los activos y las ganancias estuvo por encima de las expectativas de Fitch debido a una mayor materialización del riesgo crediticio, especialmente dentro del segmento de consumo, lo que resultó en un aumento significativo en las provisiones para pérdidas crediticias.

Las IDR de Bancolombia, Bogotá y Occidente están impulsadas por sus respectivas VR asignadas y están en línea con las VR implícitas. Franquicias líderes, perfiles comerciales sólidos y un desempeño financiero en declive, pero resistente, respaldan las realidades de estos bancos.

La calificación de respaldo de los accionistas de Occidente de ‘bb+’ refleja la opinión de Fitch de una alta probabilidad de respaldo del accionista Grupo Aval, si fuera necesario.

Las IDR de Davivienda también están impulsadas por su VR, aunque esta última está un nivel por encima de la VR implícita ‘bb’ y refleja el sólido perfil de negocios del banco. Este factor tiene un impacto positivo en el perfil crediticio del banco, dada la posición de liderazgo en el mercado de Colombia como el segundo banco más grande y una franquicia adecuada en Centroamérica.

Mientras tanto, las IDR de BBVA Colombia reflejan el apoyo que recibiría de su matriz, Banco Bilbao Vizcaya Argentaria (BBVA), en caso de ser necesario.

—