Fitch Ratings elevó proyecciones de precio del petróleo y gas europeo entre 2024 y 2026

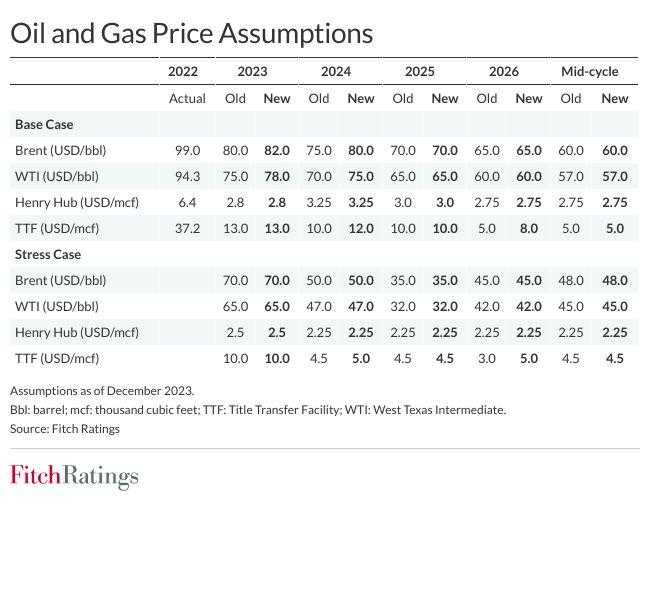

Fitch Ratings ha aumentado sus supuestos sobre el precio del petróleo y gas europeo para 2024 y 2026, lo que refleja el continuo y estricto control de la OPEP+ sobre la oferta.

También ha elevado sus suposiciones de TTF para 2024 y 2026, ya que es probable que los precios en el mercado europeo del gas se mantengan altos en el mediano plazo. Todos los demás supuestos sobre precios se han mantenido sin cambios.

Los supuestos de aumento de los puntos de referencia del petróleo Brent y WTI para 2024 están respaldados por los continuos intentos de la OPEP+ de apoyar los precios del petróleo, incluida la reciente decisión de varios miembros de unirse a Arabia Saudita y Rusia para implementar recortes adicionales en el primer trimestre de 2024.

Recomendado: No vamos a explorar petróleo y gas en Venezuela: Petro aclara su idea entre Ecopetrol y PDVSA

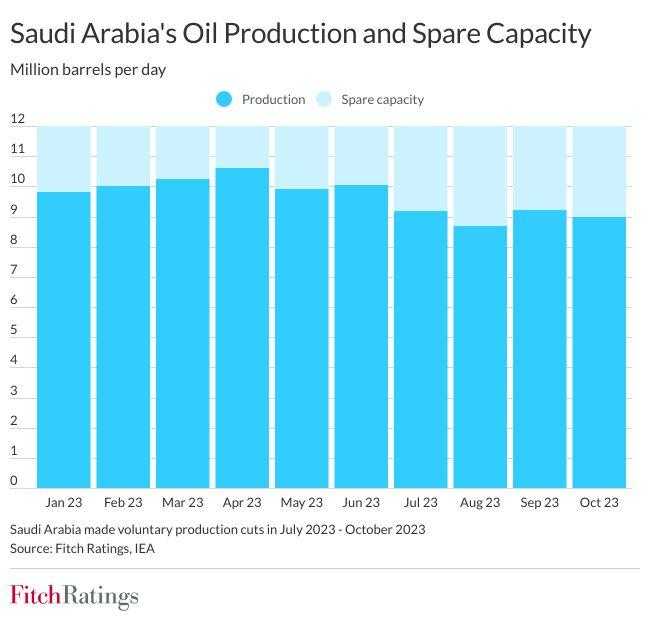

Las cuotas oficiales de la OPEP+ también se están ampliando hasta el año que viene.

“Es probable que el mercado tenga un déficit de alrededor de 1,2 millones de barriles por día (MMbpd) en el segundo semestre de 2023, según la Agencia Internacional de Energía (IEA), y los recortes adicionales de la OPEP+ sugieren que el déficit podría persistir en el primer semestre de 2024, siempre que el cumplimiento de los recortes de producción sigue siendo firme”, recalcó Fitch Ratings.

La agencia también expuso que los volúmenes de exportación rusos siguen siendo bastante resistentes a pesar de las sanciones.

El crecimiento de la producción de esquisto en Estados Unidos se moderará a 0,4 millones de bpd en 2024 desde 1,5 millones de bpd en 2023, según la Administración de Información Energética de Estados Unidos, a medida que las empresas prioricen los dividendos y el desapalancamiento sobre las inversiones expansivas.

La IEA estima que la demanda habrá aumentado en 2,4 millones de bpd en 2023, de los cuales el 75 % es atribuible a la recuperación pospandémica de China.

Sin embargo, el crecimiento de la demanda se moderará a 0,9 millones de bpd en 2024, según la Agencia, debido principalmente a una desaceleración en China e India.

“Esperamos que los precios del crudo converjan con nuestros supuestos de mitad de ciclo con el tiempo a medida que las políticas de la OPEP+ se vuelvan menos eficientes, una prima geopolítica disminuya y el crecimiento de la demanda continúe desacelerándose”, precisó la calificadora de riesgo.

Recomendado: Gobierno Petro le sacará el jugo a pozos de petróleo y gas: ¿Cómo será?

Hay que decir que los mayores supuestos para 2024 y 2026 para el TTF europeo reflejan la opinión de Fitch Ratings de que es probable que los precios del gas se mantengan relativamente altos en el mediano plazo, ya que los grandes aumentos en la capacidad mundial de exportación de GNL no entrarán en funcionamiento hasta 2026 a partir de nuevos proyectos en Qatar y Estados Unidos.

Para la agencia calificadora, la expansión de la infraestructura europea de importación de GNL está en curso con 36,5 mil millones de metros cúbicos (bcm) de capacidad de regasificación agregada desde el inicio de la guerra de Rusia en Ucrania y otros 106 bcm planeados para 2030.

“Esto debería elevar la capacidad total de regasificación de GNL en Europa a 406 bcm”, vaticinó Fitch.

Entre tanto, la entidad destacó que el precio europeo del gas ha sido volátil en 2023 debido a fluctuaciones estacionales y crisis, como el ataque de Hamás a Israel y las inminentes huelgas de trabajadores en las plantas australianas de GNL.

Se espera entonces que los precios sigan siendo sensibles a los acontecimientos externos en 2024.

Cabe recordar que la destrucción de la demanda de gas en Europa se mantuvo en 2023, con una demanda de 8M23 que cayó un 20 % en comparación con los niveles anteriores a la invasión rusa de Ucrania.

“Consideramos que la probabilidad de que aumente la demanda es baja. Requeriría una mayor demanda industrial, cambios en las estrategias para alejarse del consumo de gas natural o un crecimiento de la producción petroquímica, que sigue deprimida y probablemente se mantendrá por debajo de los niveles históricos al menos hasta el primer semestre de 2024”, manifestó Fitch Ratings.

Asimismo, aseguró que se han mantenido todos los supuestos sobre el precio del gas de Henry Hub.

Recomendado: Petro reconoce golpe fiscal por no explorar petróleo y gas, pero insiste en dejarlos

La producción de gas estadounidense sigue superando los aumentos del consumo, aunque la brecha ha disminuido, en línea con las expectativas anteriores de la calificadora.

La producción continúa creciendo a partir de una combinación de gas asociado proveniente de perforaciones centradas en petróleo y perforaciones centradas en gas natural el año pasado.

Fitch Ratings recordó que el número de plataformas de gas natural ha disminuido a 118 este año desde aproximadamente 160 hace un año.

“Esta disminución conducirá a una desaceleración del crecimiento de la producción, pero con un retraso. Los precios de Henry Hub son extremadamente volátiles y dependen del clima, y seguirán siéndolo, especialmente en el corto plazo”, concluyó la calificadora de riesgo.