Utilidad neta de Credicorp cayó en tercer trimestre de 2023 en medio de entorno recesivo

Credicorp, el holding de servicios financieros de Perú, con presencia en Chile, Colombia, Bolivia y Panamá, reportó hoy sus resultados del trimestre finalizado el 30 de septiembre de 2023.

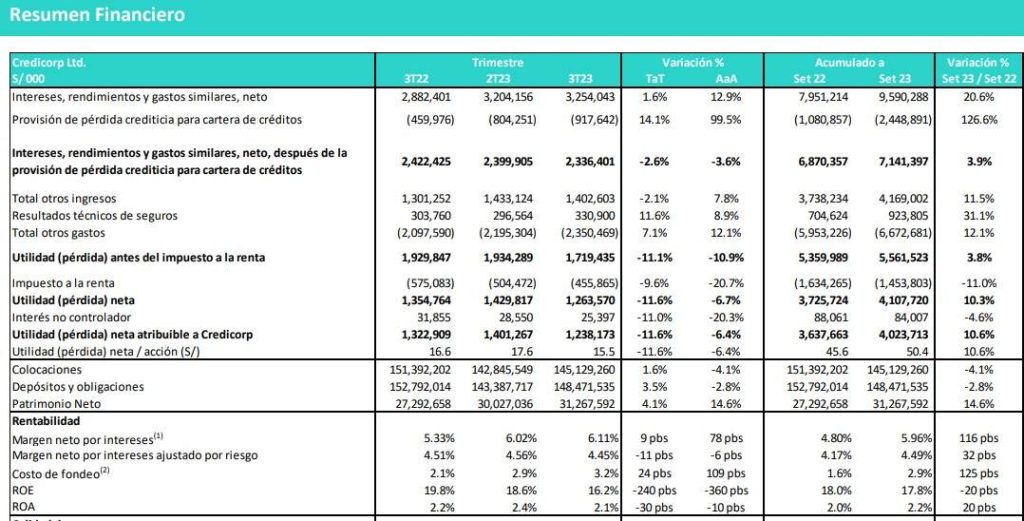

La Utilidad Neta atribuible a Credicorp disminuyó 6,4 % año contra año a 1.238 millones de soles, como asegura la empresa, “en medio de un prolongado entorno recesivo y de alta inflación que resultó en mayores provisiones en Mibanco y BCP, mientras que Pacífico continúa reportando un sólido desempeño general”.

“Seguimos enfocados en ejecutar nuestra estrategia de creación de valor y perseguir nuestro objetivo a mediano plazo de desvincularnos de lo macro para asegurar un ROE saludable a largo plazo. Al fomentar nuestra cultura, estamos construyendo un negocio diverso e invirtiendo en el desarrollo de nuestros disruptores para fortalecer nuestros fosos competitivos y al mismo tiempo mejorar la eficiencia en nuestros negocios principales”, indicó Gianfranco Ferrari, CEO de Credicorp.

De otro lado, la compañía informó que los Depósitos Totales al cierre del trimestre aumentaron 3,5 % trimestre contra trimestre, impulsados principalmente por los Depósitos a Plazo y a la Vista, parcialmente compensados por una disminución en los Depósitos de Ahorro.

Recomendado: Héctor Juliao asumió como nuevo presidente de Credicorp Capital Colombia

No obstante, al comparar año contra año, los depósitos disminuyeron en 2,8 % “debido a la continua migración hacia depósitos a plazo en un entorno de altas tasas de interés llevaron a una caída en todo el sistema de los depósitos a la vista y de ahorro”.

Así cerró la carteta en los resultados de Credicorp

Credicorp indicó en sus resultados financieros que el Índice de Cartera Deteriorada Estructural aumentó 29 pbs (puntos básicos) trimestre contra trimestre y 64 pbs año contra año, ubicándose en 5,6 %, ya que el desempeño de los pagos de los clientes sigue afectado por la contracción del PBI y la demanda interna, junto con la alta inflación y las tasas de interés.

“En BCP (Banco de Crédito de Perú), los principales impulsores del aumento de los préstamos estructurales deteriorados fueron los clientes de Banca Mayorista, Consumo y Tarjetas de Crédito en segmentos vulnerables que enfrentan una menor capacidad de pago debido al sobreendeudamiento y el empleo inestable. Los clientes Pymes y Mibanco en segmentos de menor costo y mayor riesgo también aumentaron la morosidad”, resaltó el holding.

“Credicorp continúa demostrando su resiliencia distintiva frente a un crecimiento del PBI menor al esperado y un entorno recesivo e inflacionario prolongado en Perú. A pesar de los desafíos, obtuvimos márgenes saludables respaldados por un cambio en la combinación de préstamos, una originación más estricta en segmentos vulnerables, una gestión dinámica de las tasas de interés y nuestra solidez de financiamiento”, aseguró César Ríos, CFO de la compañía.

Y es que el Margen Neto por Interés (MNI) aumentó 9 pbs trimestre y 78 pbs año a añoa, ubicándose en 6,11%, “ya que el crecimiento del rendimiento de los AGI superó la expansión del Costo de Fondeo”. El MNI ajustado por riesgo se ubicó en 4,45 %.

—