El 63 % de colombianos tiene nula o poca actividad de crédito

De acuerdo con TransUnion Colombia, la cifra representa a 23 millones de colombianos adultos que no acceden o tienen poca actividad crediticia.

Colombia apareció detrás de Suráfrica (66 %) e India (82 %) de los países que registra la mayor tasa de población que tiene poco o nulo acceso al crédito, un indicador que se disparó debido a la llegada de la pandemia. Lea más en finanzas personales.

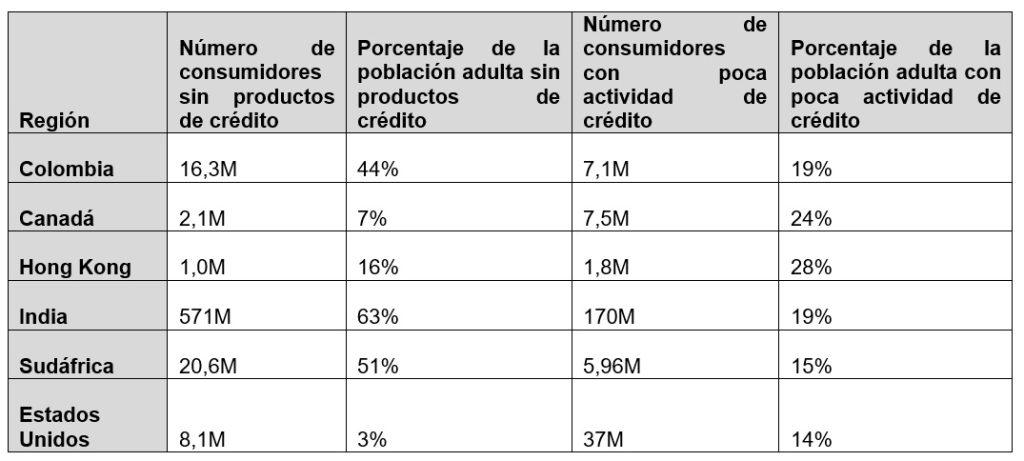

De acuerdo con el estudio global de inclusión financiera de TransUnion, se encontraron porcentajes significativos de consumidores sin productos crediticios y consumidores con poca actividad de crédito como parte de la población adulta total en todo el mundo, tanto en países con mercados de crédito más desarrollados: Canadá, Hong Kong y EE.UU, como en aquellos con economías de crédito emergentes: Colombia, India y Sudáfrica .

En India y Sudáfrica, los consumidores sin productos de crédito representaban más de la mitad de la población adulta total de cada país. En comparación, los consumidores con un historial de crédito limitado en estas regiones representaban el 19% y el 15% de la población adulta, respectivamente.

En la menos poblada Hong Kong, los consumidores con poca actividad representaban el 28%, lo que supone 1,8 millones de consumidores (el más bajo de todas las regiones estudiadas)—sin embargo, sigue siendo un porcentaje importante y potencialmente impulsado por una menor necesidad de crédito más allá de un único producto.

En cambio, los consumidores con poca actividad de crédito de Estados Unidos, uno de los países más grandes de nuestro estudio, representaban el 14% de su población adulta, con un total de 37 millones de consumidores.

Recomendado: Disminuyen colombianos que ven buen momento para endeudarse en 2022

Tamaño global del mercado de las poblaciones sin productos de crédito y con poca actividad de crédito

Los consumidores con poca actividad de crédito, más allá de las cifras

Adquirir consumidores con poca actividad y poner a su disposición productos adicionales podría ser un reto para las entidades sin saber primero dónde y cómo identificarlos.

El reporte detectó que los consumidores con poca actividad, alrededor de todo el mundo, comparten varias características. En general, parecen ser consumidores más jóvenes, a juzgar por el mayor porcentaje de millennials en el segmento con poca actividad que observamos en todas las regiones.

La tarjeta era el producto más común en sus billeteras, especialmente en los mercados de crédito desarrollados. Los consumidores de los mercados en desarrollo eran más propensos a tener productos a plazos.

En Colombia, el microcrédito, un tipo de crédito asociado a actividades productivas para pequeños empresarios, fue el producto más utilizado por los consumidores con poca actividad, con un 37%, mientras que en India, los créditos agrícolas fueron los más comunes, con un 34%, lo que no es sorprendente dado el gran número de consumidores cuya principal ocupación es la agricultura.

Casi el 60% de los consumidores con poca actividad de crédito en Sudáfrica contaban con créditos de vestimenta, una línea de crédito emitida por los minoristas de prendas de vestir.

Dado que los consumidores con poco historial de crédito son visibles para las entidades financieras, las entidades tienen una gran oportunidad de satisfacer las necesidades de crédito de esta población poco activa, mediante la venta cruzada de productos y servicios, especialmente a medida que estos consumidores avanzan en su trayectoria financiera.