Sistema financiero de Colombia elevó ganancias a junio, pero hay alerta por la cartera

En el informe que entrega la Superintendencia Financiera de Colombia (SFC) a junio de 2023 se reveló que el sistema financiero presentó ganancias por $71,8 billones.

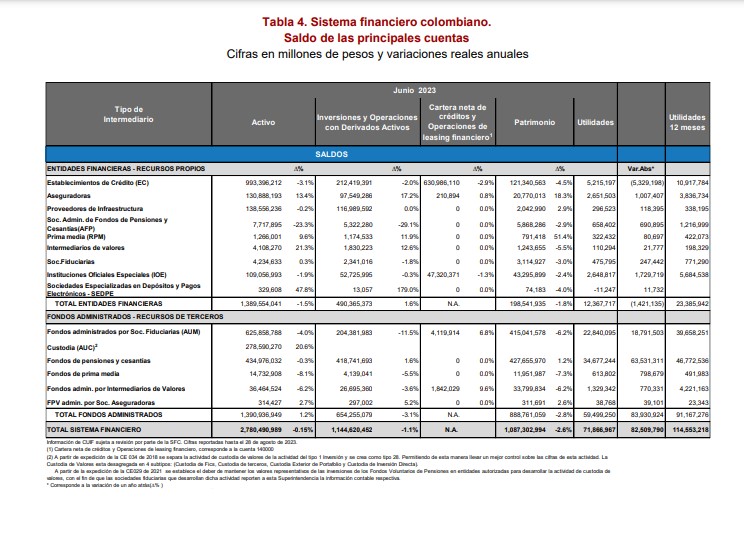

En el caso de los activos, estos ascendieron a $2,780.5 billones, cifra superior en $297.1 billones frente a junio de 2022, lo que corresponde con una variación real anual de -0,15 % y nominal de 12 % anual.

Durante el 2023 los activos del sistema han reflejado una tendencia positiva. La relación de activos totales a Producto Interno Bruto (PIB) al corte fue 181,1 %.

“Del total de activos del sistema, el 50 % correspondió a las sociedades y el 50 % restante a los fondos de terceros administrados por ellas. Esta composición se ha mantenido estable en lo corrido del 2023”, señaló el documento.

¿Quiénes fueron los que obtuvieron las mayores ganancias?

Dentro de este informe se resaltó que los fondos de pensiones y cesantías generaron rendimientos a sus afiliados por $34,6 billones en el acumulado a junio de este año.

Los segundos mayores generadores de rendimientos para sus clientes con corte al sexto mes del año fueron los fondos administrados por sociedades fiduciarias con $22,8 billones.

“Por su parte, en los activos de terceros, los más destacados fueron los fondos administrados por sociedades fiduciarias, que incluyen los activos en custodia, con $904.5 billones, seguidos por los fondos de pensiones y cesantías $435 billones”, resaltó el informe.

De otro lado, dentro del informe se destacó que en el primer semestre del año los resultados del sistema financiero fueron positivos en términos nominales.

Al cierre de junio, los establecimientos de crédito (EC) alcanzaron resultados por $5.2 billones (los bancos reportaron utilidades acumuladas por $4.8 billones, las corporaciones financieras $564.2 miles de millones, las compañías de financiamiento -$138.miles de millones y las cooperativas de carácter financiero $14.2 miles de millones).

En el caso de las Instituciones Oficiales Especiales (IOEs), reportaron utilidades por $2.6 billones.

Comportamiento de la cartera a junio

En el estudio de la Superfinanciera a junio de 2023, la cartera bruta continuó su desaceleración, explicada por el menor dinamismo de cartera a hogares (consumo y vivienda) y de la cartera comercial que no fue compensado por el crecimiento de la cartera de microcrédito.

Además, resaltó que en los últimos cinco años no se habían observado aportes negativos por parte de la cartera hogares y empresas a la cartera total como ocurrió al cierre de este primer semestre de 2023.

“En este mismo corte, la cartera a hogares aportó -2.2 puntos porcentuales (pp) (4,5 pp en junio de 2022) al total de la cartera, mientras que la cartera a empresas aportó -0.5 pp (1.5pp en junio de 2022). En términos generales, la cartera a hogares y a empresas decreció 4,6 % y 0,9 % en términos reales anuales respectivamente”, señala otro a parte del informe.

En el caso de la cartera comercial la cual representa el 50,4 % de la cartera total, presentó un saldo bruto de $343.5 billones al cierre de junio 2023. El dinamismo provino del aporte de los segmentos financiero, empresarial y construcción, que crecieron en términos anuales reales 7,8 %, 6,2 % y 3,9 %, respectivamente.

En el caso de la cartera de consumo esta representó el 31,1 % de la cartera total (1,14 pp menos que en junio de 2022 y similar a la participación promedio de los últimos cinco años), con un saldo de $211.9 billones.

El impulso provino de productos como libre inversión con promedios de crecimiento real anual en el último año de 11,8 %, tarjeta de crédito de 6,8 %, vehículo con 2,4 % y crédito rotativo 2,9 %.

La cartera de vivienda a junio representó el 16 % de la cartera total (0,2 pp más que el año pasado y similar al promedio de los últimos cinco años), con un saldo de $108.8 billones.

En el primer semestre de 2023 el segmento de vivienda VIS en pesos exhibió el mayor crecimiento real promedio del último año (9,7 %), seguido de VIS UVR (2,5 %), mientras que No VIS en UVR y No VIS pesos tuvieron crecimientos negativos en torno al 7,1 % y 0,1 % respectivamente. A junio el crecimiento real anual del portafolio en UVR fue negativo con -0,7 % y el denominado en pesos -1,6 %.

Fideicomisos y Fondos de Capital Privado en el sistema financiero

Entre tanto, los recursos de terceros administrados por las fiduciarias registraron a junio 2023 resultados acumulados para los fideicomitentes de $22,8 billones.

Las ganancias en la actividad de fiducia de $8,6 billones, en los Recursos de Seguridad Social (RSS) $7,8 billones, Fondos de Inversión Colectiva con $5,5 billones, Fondos de Capital Privado con $633.2 miles de millones y los Fondos Voluntarios de Pensiones con $260.9 miles de millones respectivamente.

“Frente a mayo, el aumento más significativo en las utilidades fue por cuenta de la fiducia por $6,9 billones, especialmente de administración”, dijo el informe.

Las sociedades fiduciarias fueron las principales administradoras de los FIC y FCP al registrar activos en conjunto por $107.6 billones, equivalentes al 74,9 % del total administrado, le siguen las comisionistas de bolsa con $36 billones con el 25,1%.

En conjunto los activos administrados de los 329 fondos (221 FIC y los 108 FCP) fueron $143.6 billones, frente a $208.9 billones en junio de 2022 con 319 fondos, con lo cual se muestra una tendencia positiva en cuanto al aumento en posibilidades de inversión en esta clase de fondos.