Premercado | Discurso de Jerome Powell en Jackson Hole moverá mercados mundiales

ASIA-PACÍFICO: avances entre Pekín y Washington para empresas en bolsa

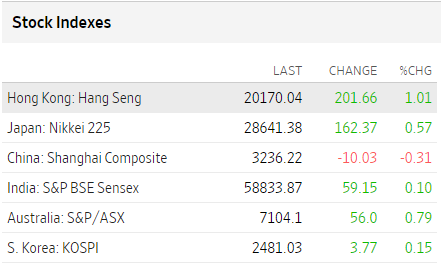

Los mercados de valores asiáticos cerraron la jornada con mayoría de ganancias tras las informaciones que apuntan a que se estarían produciendo avances en las negociaciones entre Pekín y Washington sobre las auditorías a compañías chinas cotizadas en EE. UU.

El índice de referencia de la Bolsa de Hong Kong, el Hang Seng, ganó hoy un 1,01 %.

Todos los subíndices cerraron en positivo: Inmobiliaria (+1,44 %), Comercio e Industria (+1,39 %), Servicios (+1,27 %) y Finanzas (+0,32 %).

Los mejores rendimientos fueron los de la inmobiliaria Longfor Group (+5,74 %) y la fabricante de paneles solares Xinyi Solar (+5,46 %).

En la otra cara de la moneda figuraron el fabricante de ropa deportiva Shenzhou International (-2,67 %) o el productor de aluminio China Hongqiao (-1,29 %).

El volumen de negocio de la sesión fue de 102.780 millones de dólares de Hong Kong (US$13.098 millones o 13.131 millones de euros).

Toda la información de Mercados Financieros en Valora Analitik

EUROPA: actas del BCE causan incertidumbre

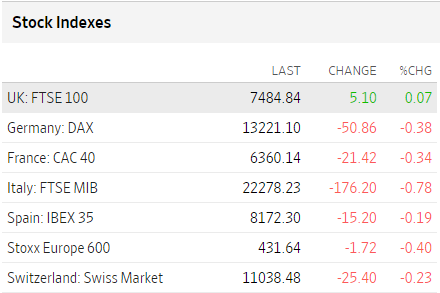

Las bolsas europeas ampliaban sus pérdidas tras conocerse las recientes actas del Banco Central Europeo (BCE) que muestran que sus miembros parecían cada vez más preocupados de que la alta inflación se está afianzando y señalaron que el riesgo era lo suficientemente grande como para justificar un aumento de tasas mayor al anticipado.

“En las actas, el BCE dice que se consideró que las presiones inflacionarias se habían intensificado y que el anclaje continuo de las expectativas de inflación dependía de que el Consejo de Gobierno actuara con decisión ante el empeoramiento de las perspectivas de inflación”, señalan en Link Securities.

“En términos de inflación, destaca la preocupación del BCE por la depreciación del euro (con implicaciones inflacionistas) y la vigilancia de la evolución de salarios como principal indicador de efectos de segunda ronda (por el momento contenidos). En términos de crecimiento económico, reconocen riesgos crecientes, pero sin hablar explícitamente de recesión, y se muestran dispuestos a continuar con las subidas de tipos para controlar las expectativas de inflación”, señalan en Renta 4.

Y es que, tal como apuntan en Banca March, “el BCE reconoce que las subidas de tipos pueden causar una crisis de deuda” y se hacen eco de las palabras de Philip Lane, economista jefe del BCE, que dice que “la normalización de la política monetaria podría detonar un episodio de fragmentación en el mercado de bonos”, motivo por el cual el organismo anunció en julio una nueva herramienta para combatir este riesgo.

Entre las referencias macroeconómicas en Europa, destacan el índice Gfk de clima de consumo en Alemania, la confianza del consumidor en Francia e Italia, así como los préstamos privados en la Zona Euro.

Recomendado: Todo lo que necesita saber de la Guerra Rusia-Ucrania

EE. UU: discurso de Jerome Powell moverá al mercado

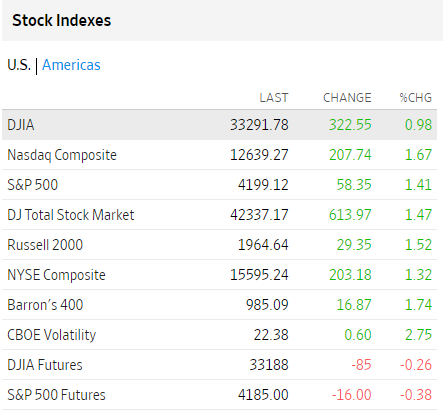

Wall Street abrirá con leves bajas, mientras sigue el desarrollo de la conferencia en Jackson Hole con bastante atención.

Jerome Powell, presidente de la Fed, hablará en el simposio de banqueros de Jackson Hole y la atención se centrará en si ofrece alguna pista sobre la estrategia de subida de tipos del organismo en la reunión de septiembre. Siguen las apuestas de si la subida será de 50 o de 75 puntos básicos.

Los datos económicos mixtos de la economía crean aún más división entre las apuestas de analistas y operadores. Aunque distintos presidentes regionales de la Fed han insistido en que es necesario continuar con las agresivas subidas, aumentando la probabilidad de un tercer ajuste de 75 puntos, no se desestima del todo que el organismo enfríe el alza por los efectos en la desaceleración.

Si en efecto, Powell emite un discurso más moderado, es posible que las acciones y los activos de más riesgo retomen el rally de julio, apostando porque disminuirán las restricciones de liquidez.

Por otro lado, la economía de EE. UU. se contrajo a un ritmo más moderado de lo que se pensaba inicialmente en el segundo trimestre, ya que el gasto de los consumidores mitigó parte del lastre de una fuerte desaceleración en la acumulación de inventario.

El sector de las criptomonedas cotiza de forma mixta esta mañana. El Bitcoin cotiza en los US$21.000 y el Ethereum en los US$1.600.

Hoy se conocerán los inventarios mayoristas, el gasto personal y la confianza del consumidor de la Universidad de Michigan.

Vea más noticias de Premercado y movimientos bursátiles en el mundo

PETRÓLEO: Brent y WTI en camino de ganancias semanales

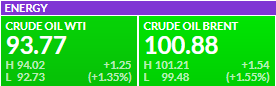

Los precios del petróleo suben ante señales de una mejora en la demanda de combustible, aunque un discurso de la Reserva Federal de EE. UU. limitó las ganancias adicionales.

Los futuros del crudo Brent ganan un 1,55 % a US$100,88 el barril. Los futuros del West Texas Intermediate (WTI) de EE. UU. ganan 1,3 % a US$93,77.

Ambos contratos cayeron alrededor de US$2 el jueves, pero están en camino de una ganancia semanal de alrededor del 4 % para Brent y 3 % para WTI.

El mayor prestamista de Noruega, DNB, dijo que las preocupaciones sobre la demanda parecen haber sido exageradas a pesar del debilitamiento de las perspectivas macroeconómicas.

«Esperamos que la normalización de la movilidad posterior a la pandemia en los mercados emergentes de Asia y los efectos del cambio de gas a petróleo compensen en parte el crecimiento económico más débil. Además, los datos de movilidad parecen mantenerse bien», dijo.

(The Wall Street Journal, Reuters, Finviz, Investing, Markets Insider, Ámbito, 20 minutos, Valora Analitik).

—