Fitch revela sus perspectivas para bancos latinoamericanos en 2023

Fitch Ratings presentó un nuevo informe sobre los bancos latinoamericanos en el que estima un desempeño promedio para el 2023, teniendo en cuenta el comportamiento que han venido registrando las entidades este año.

“La perspectiva de Fitch para el sector está en ‘Neutral’, considerando las expectativas de los factores clave de las calificaciones en la mayoría de los países de la región sigue siendo relativamente estable, a pesar de la deceleración continua en el crecimiento económico y la inflación persistentemente alta”, explicó Alejandro García, CFA, director ejecutivo.

Sobre los indicadores macroeconómicos, la calificadora de riesgos apunta a que el crecimiento promedio del PIB (Producto Interno Bruto) de América Latina se desacelere a 2,4 % el próximo año, luego de caer a 3,7 % en 2022 desde un repunte de 9,2 % en 2021.

Recomendado: Ahora | Fitch Ratings confirma calificación de Colombia; perspectiva estable

Asimismo, anticipa una disminución en la tasa de inflación mediana promedio de la región a un dígito medio en 2023, de un solo dígito alto este año. Sin embargo, los riesgos de crecimiento están sesgados a la baja dada la recesión anticipada de EE. UU. en 2023.

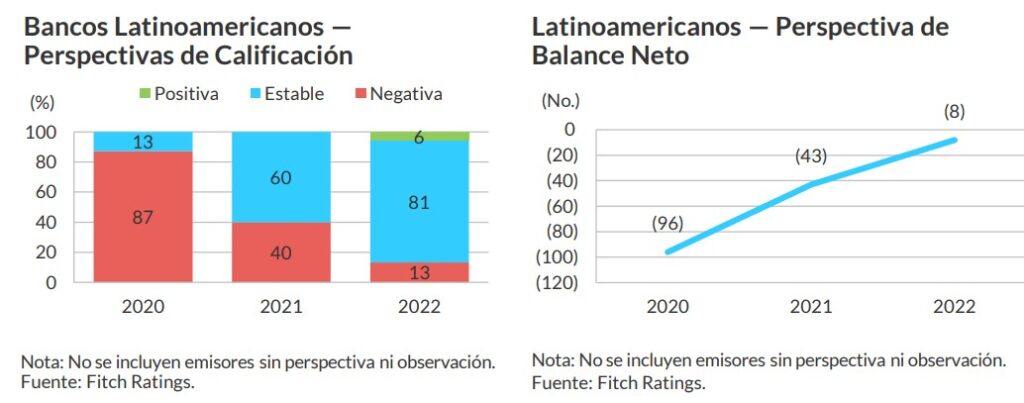

Argentina, Colombia, Ecuador y Perú tienen perspectivas sectoriales ‘En Deterioro’, debido a perspectivas económicas más débiles como resultado de la incertidumbre política y de políticas; y, en consecuencia, el desempeño de los bancos podría verse sometido a una presión mayor en estos mercados.

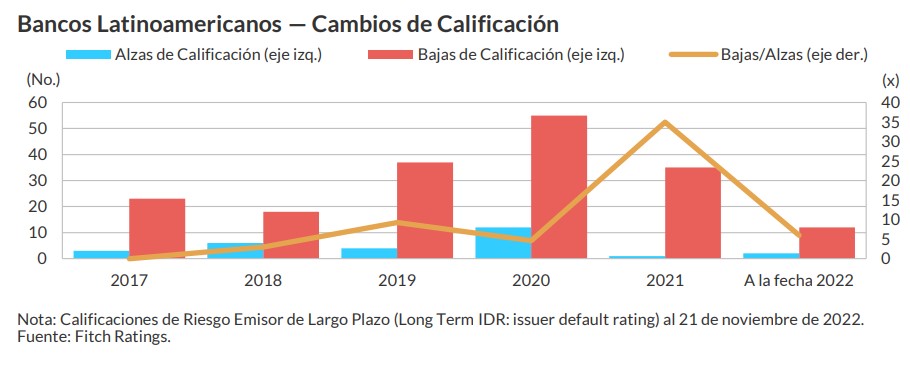

Es importante destacar que ninguno de los mercados cubiertos en este informe tiene una perspectiva del sector de ‘Mejorando’. Fitch tiene asignadas calificaciones internacionales de riesgo emisor de grado de inversión para solo 29 % de los bancos latinoamericanos con calificación internacional. De estas, 18 % está impulsado por soporte soberano, 33 % por soporte institucional y 49 % deriva de su calidad crediticia intrínseca.

Por países

Colombia

Como se mencionó anteriormente, para Colombia Fitch estimó una perspectiva ‘En Deterioro’. El desempeño del sistema bancario se moderaría, principalmente, por un alza menor del PIB, inflación persistente y volatilidad del mercado como resultado de la transición política.

“Esto podría afectar la calidad de los activos, particularmente después del crecimiento acelerado de los préstamos minoristas del primer semestre de 2022. Aunque la rentabilidad disminuirá en 2023, los MIN (márgenes de intereses netos) altos e ingresos por comisiones estables soportarían la rentabilidad en niveles superiores a los prepandemia”, dijo la calificadora.

Siga leyendo: Fitch: Colombia no está entre mercados emergentes que han hecho esfuerzo fiscal notable

Las presiones se registrarían levemente sobre la rentabilidad en 2023, ya que los gastos de provisiones aumentarán después de 2022.

Para Fitch, los bancos colombianos más grandes se beneficiaron de márgenes más altos a pesar de una política monetaria más estricta para controlar la inflación y el impacto de la adopción del Ratio de Financiamiento Estable Neto debido a sus estructuras de tasa flotante, una tendencia que Fitch espera que continúe en 2023.

Pero contrario a esto, “la revalorización de activos y pasivos tiene un mayor impacto en los bancos más pequeños atados a tasas de interés fijas”.

Argentina

Para Argentina, quien también tiene perspectiva ‘En Deterioro’, Fitch espera que el crecimiento crediticio se mantenga bajo en 2023, negativo en términos reales, debido a una demanda crediticia débil y un enfoque conservador de los bancos.

De hecho, cualquier mejora, dice Fitch, “que parece improbable, dependerá en gran medida del crecimiento económico y la evolución de la inflación”.

Recomendado: Fitch Ratings rebajó calificación de Argentina a ‘CCC-‘

“La crisis económica y política prolongada continúa presionando el desempeño y calidad de activos de los bancos. El crecimiento bajo de las colocaciones (negativo en términos reales), márgenes presionados por límites máximos y mínimos a las tasas de interés impuestos por el regulador, y costos crecientes por la inflación persistentemente elevada seguirán afectando los resultados de los bancos”, agregó la entidad.

Ecuador

“El crecimiento económico se ralentizará terminando en 2,5 % en 2023; tras una estimación de 3,2 % en 2022. Lo anterior, como un reflejo de las presiones inflacionarias altas, la continua inestabilidad política y la falta de implementación de reformas estructurales”, dijo Fitch sobre Ecuador.

La calificadora espera que la calidad de los activos se debilite en todo el sistema bancario en 2023 por el levantamiento de la flexibilidad regulatoria temporal que retrasó el reconocimiento de los préstamos deteriorados, así como el impacto de la inflación en el endeudamiento de los hogares y la capacidad de pago de los prestatarios.

Perú

Se espera que la perspectiva del sector de Fitch para 2023 se deteriore para los bancos peruanos. “Fitch revisó el factor de EO (entorno operativo) de los bancos peruanos a ‘bbb-/negativo’ tras la revisión de la perspectiva soberana de Perú en octubre de 2022”.

Siga leyendo: Fitch Ratings advierte sobre crisis política en Perú

La desaceleración en el crecimiento económico y crediticio, mayores costos de fondeo y la persistente incertidumbre política son las razones que están afectando la actividad del sector bancario peruano y se estima que esta tendencia persista en 2023.

Brasil

Para Brasil la perspectiva de Fitch es ‘Neutral’. Puntualmente, la entidad dice que “aunque la agencia espere un grado de deterioro en los préstamos problemáticos debido al crecimiento reciente de préstamos minoristas, es poco probable que esto resulte en fuerte aumento en los costos crediticios dado el nivel actual de coberturas”.

“Tasas más bajas beneficiarán los bancos monolínea más pequeños, en particular a los expuestos a préstamos garantizados con techos de tasas de interés o a una fuerte competencia de precios, y reducirá los costos de fondeo para los que tienen dependencia mayorista alta”, se lee en el informe.

Fitch espera que los bancos se beneficien de mayores eficiencias por la reducción de sucursales y personal juntamente con una mayor digitalización – tendencia que ganó fuerza durante la pandemia.

Chile

Al igual que Brasil, en Chile la perspectiva de la agencia de calificación crediticia es ‘Neutral’, lo que significa que las métricas financieras clave de los bancos serán relativamente estables, o en el caso de la rentabilidad, superior a los niveles previos a la pandemia, a pesar de una desaceleración fuerte en el crecimiento económico, lo que limitará las perspectivas de crecimiento de los préstamos.

Recomendado: Fitch Ratings revisa al alza estimación de déficits de cuenta corriente para Colombia y Chile

“A pesar del deterioro moderado en los índices de préstamos vencidos desde 2020, estos se mantienen muy inferior al promedio histórico. El mayor deterioro de los préstamos refleja el fin del ciclo positivo de riesgo de crédito que se benefició de la liquidez abundante producido por las medidas de apoyo en el contexto de la pandemia”, dijo Fitch.

Por consiguiente, si el crecimiento no alcanza las expectativas actuales de Fitch o se produce una recesión, entonces se podría ver un mayor deterioro de la calidad de activos.

—