El equipo de analistas del banco de inversión J.P.Morgan revisó las cifras de Ecopetrol en cuanto a su plan de inversiones de 2022 y lanzó un precio objetivo para los ADR que se cotizan en la Bolsa de Nueva York.

El documento detalla que la estatal petrolera colombiana Ecopetrol dio a conocer su plan de inversiones 2022. Todas las noticias de mercados aquí.

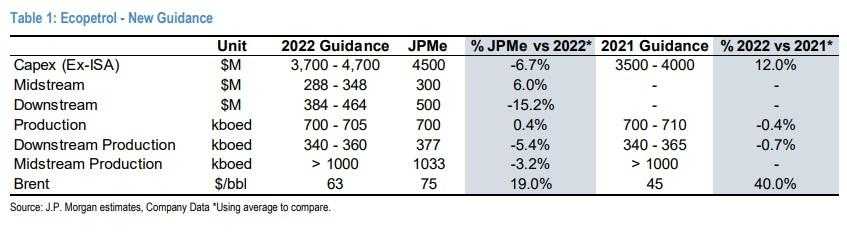

El Capex de US$3,7-4,7 mil millones (sin contar a ISA) es inferior a las expectativas de los analistas del banco de inversión que era de US$4,5 mil millones, “que consideramos positivas”.

Lea más: Autorizan préstamo a Ecopetrol por US$ 1.200 millones; no es para compra de ISA

La producción del segmento upstream es calculada por Ecopetrol en 700-705 mil de barriles por día (kbpd) también apunta a una expansión anual de 3,3% y “es ligeramente superior a la nuestra (700kbpd)”.

Por otro lado, se espera de parte de Ecopetrol que los volúmenes de midstream y downstream (refinación) sean ligeramente inferiores a las previsiones de los analistas del banco.

“Esperamos una reacción neutral de las acciones y calificamos a Ecopetrol como “Neutral” dada su rica valoración en comparación con otros nombres dentro de nuestro universo de cobertura de petróleo y gas en América Latina.

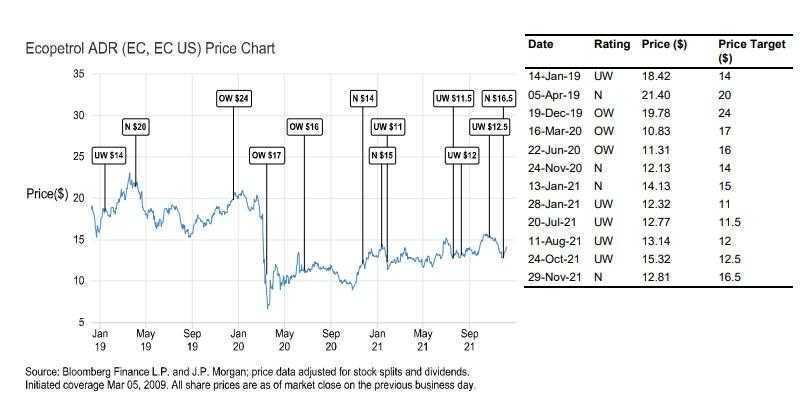

Con base en eso, J.P.Morgan dijo que su recomendación de “Nuetral” va acompañada por un precio objetivo de US$16,50 por ADR en la Bolsa de Nueva York (antes US$12,50).

Para tener como referencia, hoy miércoles 12 de enero, el ADR de Ecopetrol cotiza sobre los US$13,50.

Recomendado: Ecopetrol evaluará nuevos negocios en países donde está ISA; por ahora no habrá desinversiones

El informe del banco de inversión muestra su balance, así:

Lo bueno:

(i) el gasto de capital total (ex-ISA) se estima en US$3.7-4.7 mil millones, 6.7 % más bajo que nuestras expectativas;

(ii) los volúmenes upstream de 700-705 kbpd están ligeramente por encima de nuestra estimación de 700 kbpd;

(iii) Ecopetrol prevé un punto de equilibrio de efectivo (breakeven) de US$36/bbl.

Lo malo:

(i) el gasto de capital intermedio de US$288-348 millones está ligeramente por encima de nuestras estimaciones;

(ii) los volúmenes downstream de 340-360 estuvieron por debajo del estimado de JPM en 5.4 %.

Otros comentarios:

(i) Ecopetrol ve un capex de US$700 millones en su joint venture en Permian;

(ii) espera que la deuda bruta / Ebitda se mantenga por debajo de 2,5x;

(iii) el gasto de capital en ISA debería ascender a US$1.100 millones.

—