Premercado | Bolsas cierran semana con altibajos; petróleo Brent y WTI caen

|

ASIA

Las bolsas asiáticas cerraron este viernes con resultados mixtos después de una semana que empezó con optimismo y subidas generalizadas que se fueron desinflando arrastradas por las caídas en Wall Street y la fortaleza del dólar.

La mayor bajada la sufrió el mercado de Singapur, que se dejó casi un 1%, mientras que Manila registró las mayores subidas al sumar un 1,12%.

Vea más noticias de Premercado y movimientos bursátiles en el mundo

Hoy se conoció que Apple pretende empezar a fabricar sus dispositivos iPad en India este año en un intento de alejarse de la fabricación china

Se dice que la compañía dirigida por Tim Cook está en proceso de diversificar la producción a la India y Vietnam, con el fin de evitar las consecuencias de la guerra comercial en curso entre Estados Unidos y China.

Entre los contratistas existentes de Apple en India destacan Hon Hai Precision Industry, más conocido como Foxconn, Wistron y Pegatron, todas ellas empresas taiwanesas.

EUROPA

Los mercados europeos cerrarán la semana también con altibajos tras las caídas en Asia.

Las pérdidas vistas en la sesión de ayer podrían dar paso hoy a ligeros alivio y la mejora del comportamiento en algunos índices europeos, cuyos futuros se movieron con sesgo positivo (el futuro del Dax con un 0,06% y el futuro del Ibex 35 con un 0,07%).

Hoy destaca el encuentro virtual de líderes del G7, el primero que contará con Mario Draghi como nuevo primer ministro de Italia y con Joe Biden como presidente de EE. UU.

Estas mismas naciones son las que tratan de impulsar Covax, el plan para hacer llegar las vacunas a los países más pobres. Reino Unido donará su excedente de vacunas futuro a estos países, mientras que Francia se ha comprometido a enviar un 5% de las suyas. EE. UU. finalmente anunciará su contribución en el día de hoy.

EE. UU.

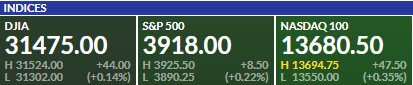

Wall Street abrirá la sesión con ligeros cambios, tomando un respiro de la racha alcista que se ha acentuado entre finales de enero e inicios de febrero.

Después de varios días con datos positivos macro, ayer sorprendía la subida semanal de solicitudes de subsidio por desempleo (hasta 861.000), lo que indica las persistentes dificultades en el mercado laboral norteamericano.

Los datos macro vinculados al desarrollo económico son seguidos con mucha atención por unos inversores deseosos de buenas noticias. El mal dato de ayer dio la vuelta a Wall Street, que finalmente cerró con pérdidas.

De otro lado, los fabricantes de las vacunas contra Covid-19 siguen probando si los tratamientos existentes valdrían para las nuevas mutaciones y también si las primeras dosis serían válidas para garantizar la inmunidad. Según una carta publicada en New England Journal of Medicine se aseguraba ayer que la segunda dosis de Pfizer podría retrasarse porque la primera es altamente efectiva.

En el calendario económico, se conocerán datos de PMI y el informe de política monetaria de la Fed.

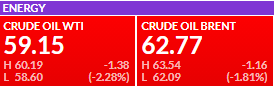

PETRÓLEO

Los precios del petróleo cierran la semana tras verse contrarrestados por las expectativas de que los productores de la Opep + puedan aliviar sus restricciones de producción después de abril.

Los futuros del crudo West Texas Intermediate (WTI) caen a US$59, mientras los futuros del crudo Brent bajan alrededor de US$62 por barril, cayendo luego de cuatro días de ganancias.

Los precios del petróleo han subido con fuerza en los últimos meses y en esta semana en particular por las interrupciones del suministro causadas por una histórica tormenta en Texas, el principal estado productor en EE. UU., que continuaron manteniendo los precios sostenidos.

(The Wall Street Journal, Finviz, Investing, Markets Insider, Ámbito, 20 minutos, Valora Analitik).

—